Wszystko o przelewach – Elixir, przelew natychmiastowy, SORBNET, SEPA, SWIFT, przelew na telefon BLIK

Przeglądając tabele opłat i prowizji różnych banków z pewnością wielokrotnie spotkałeś się z różnymi rodzajami przelewów. Niektóre z nich są bezpłatne, za inne pobierane są pewne, czasami niemałe opłaty. Jak to działa i czy się różnią te przelewy – odpowiedzi znajdziesz w tym wpisie.

Standardowy przelew bankowy – Elixir

Standardowe przelewy bankowe to najczęściej realizowane przez klientów zlecenia płatnicze. Są to te przelewy, które zlecasz w domyślnych ustawieniach w swoim systemie bankowości internetowej lub w oddziale. To drugie tylko pod warunkiem, że lubisz płacić prowizję, dlatego nie polecamy tego rozwiązania, skoro przelewy online są bezpłatne :).

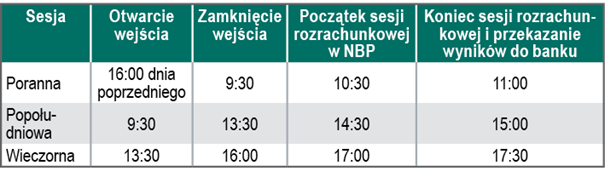

Standardowe przelewy są rozliczane w systemie Elixir prowadzonym przez Krajową Izbę Rozliczeniową. Rozliczenia są przeprowadzane w złotych, w ramach sesji rozliczeniowych, w których są zliczane i kompensowane wszystkie należności i zobowiązania pomiędzy bankami. Sesje te (sesje Elixir) odbywają się 3 razy dziennie w dni robocze. Wyjątkiem są 24.12 i 31.12, kiedy to są tylko dwie sesje rozliczeniowe. Godziny sesji pomiędzy bankami to 9.30-11.00; 13.30-15.00 oraz 16.00-17.30.

Źródło: http://www.nbp.pl

Teoretycznie, aby zdążyć z przelewem trzeba złożyć zlecenie przed daną sesją, natomiast powyższe godziny to terminy rozliczeń pomiędzy bankami. Każdy bank ustala swoje własne godziny odcięcia przyjmowania zleceń – zawsze możesz je sprawdzić na stronie swojego banku.

Przelew natychmiastowy (ekspresowy)

Standardowe przelewy rozliczane na sesjach (czyli najpóźniej w następnym dniu roboczym po zleceniu) są zazwyczaj wystarczające. Czasami jednak zachodzi konieczność wykonania przelewu natychmiastowego. Przelew taki powinien zostać rozliczony w ciągu kilkunastu minut. Niestety, z wyjątkiem przelewów w ramach jednego banku (które są traktowane jak standardowy przelew, ale rozliczane natychmiast, zlecenie takiego przelewu najczęściej będzie wiązało się dodatkową opłatą – najczęściej 5 PLN. Banki wprowadzają także czasami limity kwotowe (transakcyjne lub dzienne) na przelewy ekspresowe. Przelewy natychmiastowe są rozliczane w ramach jednego z dwóch systemów: Elixir Express lub BlueCash.

Elixir Express

Elixir Express to dodatkowy system rozliczeniowy, tak samo jak standardowy Elixir prowadzony przez Krajową Izbę Rozliczeniową. System działa na tej samej zasadzie co Elixir, tzn. rozliczeń bezpośrednio pomiędzy bankami – uczestnikami systemu. Podstawowa różnica w stosunku do standardowego systemu to fakt, że działa on non-stop i w efekcie teoretycznie umożliwia rozliczenie przelewu w kilka minut.

Natomiast zasadniczym minusem jest na ten moment dość ograniczona liczba banków działających w tym systemie w pełni całodobowo. Jest to podwójnie negatywna sytuacja, ponieważ żeby przelew mógł zostać wykonany natychmiast zarówno Twój bank, jaki bank odbiorcy muszą być uczestnikami systemu. Dokładną listę banków można znaleźć tutaj – http://www.expresselixir.pl/tabela-dostepnosci/.

System BlueCash

Ze względu na powyższe ograniczenia przelewów w systemie Elixir Express, wiele banków udostępnia opcję przelewów natychmiastowych w ramach systemu płatności BlueCash. Jest to system prowadzony przez instytucję płatniczą BlueMedia, która jest pośrednikiem w rozliczeniach pomiędzy bankami.

System działa na zasadzie dwóch następujących po sobie przelewów wewnątrzbankowych. Z natury rzeczy przelewy w ramach tego samego banku rozliczają się natychmiastowo. Pierwszy z tych przelewów to przelew z Twojego konta na konto rozliczeniowe pośrednika w tym samym banku. Natychmiast po rozliczeniu tego przelewu, pośrednik automatycznie wykonuje przelew z konta pośrednika w docelowym banku na konto odbiorcy Twojego przelewu. Na tej samej zasadzie działają dobrze znane szybkie płatności realizowane przy zakupach online (opcja pay-by-link – o płatnościach online przeczytasz tutaj).

Przelew SORBNET2

SORBNET2 to system przeznaczony do rozliczeń wysokokwotowych prowadzony przez Narodowy Bank Polski. W 2013 r. zastąpił on system SORBNET (stąd „2” w nazwie). Działa on w dni robocze, w sposób ciągły. Oznacza to, że przelewane za jego pośrednictwem środki rozliczane są w okresie maksymalnie kilkunastu minut, o ile przelew został zlecony w ciągu dnia do 16.00. Inaczej niż w przypadku systemu Elixir, rozliczenia dokonywane są pojedynczo dla każdego przelewu, bez kompensowania należności i zobowiązań pomiędzy bankami. Stąd czasami pojawia się dopisek RTGS (Real Time Gross Settlement).

System ten przeznaczony jest przede wszystkim do rozliczeń pomiędzy bankami, natomiast jest także dostępny dla ich klientów. Ze względu na sposób rozliczeń, system ten jest dość zasobochłonny i dlatego też cena za zlecenie przelewu SORBNET jest zazwyczaj zaporowa – np. 30 PLN. Dlatego też system ten jest tylko dla naprawdę dużych przelewów. Trzeba też podkreślić, że jest to system obowiązkowy dla przelewów o wartości powyżej 1 mln PLN

Jeśli przydaje Ci się ten artykuł, dlaczego by nie polubić naszej strony na FB?

Przelewy walutowe

Systemy Elixir, Sorbnet2 to systemy operujące w złotych. Czasami jednak zachodzi potrzeba dokonania przelewu w walucie obcej. Mamy wtedy do wyboru dwa warianty – przelewy SEPA i SWIFT. Warto pamiętać, że obejmują one przelewy nie tylko zagraniczne, ale także przelewy w walucie obcej pomiędzy bankami krajowymi.

Uwaga! W przypadku przelewów walutowych istnieje także możliwość, że opłatą zostanie obciążony nie tylko nadawca przelewu (jak to jest w przelewach krajowych), ale także odbiorca.Przelewy SEPA

Jeśli jest to przelew w euro w ramach UE, możesz skorzystać z przelewu SEPA. Będzie to najprawdopodobniej najtańsza wersja – najczęściej pobierana jest stała opłata w wysokości kilku złotych. SEPA (single euro payment area) to inicjatywa Unii Europejskiej, której celem jest ułatwienie dokonywania przelewów w euro pomiędzy krajami UE (oraz w Islandii, Norwegii, Szwajcarii i Liechtensteinie). Przelewy te są rozliczane następnego dnia po zleceniu przelewu i nie możliwości przyspieszenia tego terminu.

Przelewy SWIFT

Natomiast SWIFT to w dominujący system rozliczeń międzynarodowych. Jest to system najbardziej uniwersalny pod względem walutowym i geograficznym. Niestety przelewy w tym systemie są bardzo drogie. Standardowe opłaty bankowe wynoszą najczęściej procent od kwoty przelewy, ograniczony minimalnym i maksymalnym przedziałem. Koszt jednego przelewu SWIFT potrafi dochodzić w skrajnych przypadkach do kilkuset PLN (np. maksymalny poziom w mbanku to 250 PLN). Do tego należy doliczyć jeszcze koszt związany z obsługą przez banki pośredniczące, który może zostać rozdzielony w trzech wariantach:

– OUR – koszty pokrywa nadawca;

– BEN – koszty pokrywa odbiorca;

– SHA – koszty są dzielone pomiędzy odbiorcę i nadawcę;

Oczywiście należy też jeszcze doliczyć ewentualne koszty przewalutowania, jeśli takowe jest konieczne, a jak wiadomo spready bankowe do małych nie należą. Przelewy SWIFT są rozliczane do 3 dni po zleceniu przelewu.

Przelewy na telefon BLIK

Od niedawna, w miarę rozpowszechniania się systemy płatności BLIK, wprowadzona została możliwość dokonywania przelewów bez znajomości numeru rachunku bankowego adresata. Aby było to możliwe, zarówno nadawca, jak i odbiorca korzystać z aplikacji mobilnej banków uczestniczących w BLIK (w tym momencie są to PKO BP, Alior, Millennium, ING, BZ WBK, mBank, Getin). Ponadto, odbiorca przelewu musi mieć w aplikacji powiązany numer swojego telefonu.

Jeśli te warunki są spełnione, w aplikacji można wysłać przelew znając jedynie numer telefonu. Przelewy to są zazwyczaj bezpłatne i rozliczane natychmiastowo.

Podsumowanie

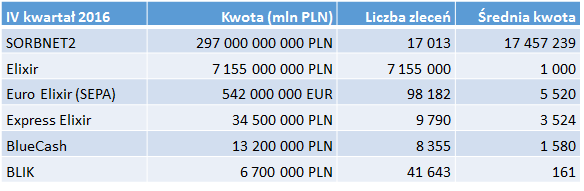

Jako podsumowanie, poniżej możesz zobaczyć statystyki wartości i liczby zleconych przelewów w IV 2016 r. Ze statystyk poniżej, widać wyraźnie, który przelew do czego służy. W szczególności, jeśli chodzi o przelewy SORBNET2 wyróżnia się wysoka średnia kwota przelewu. Można też zwrócić uwagę, że skala przelewów natychmiastowych i BLIK na razie jest jeszcze stosunkowo niewielka w stosunku do zwykłych przelewów Elixir.

Źródło: http://www.nbp.pl

Jeśli chcesz założyć konto osobiste, kliknij poniżej żeby zobaczyć najnowszy ranking kont osobistych lub dowiedzieć się więcej.