Kalkulator RRSO i całkowitego kosztu kredytu

Planujesz wziąć kredyt i chcesz wybrać najtańszy? Zastanawiasz się co to jest RRSO albo całkowity koszt kredytu? Chcesz samodzielnie obliczyć RRSO i całkowity koszt kredytu dla wybranej oferty? Interesuje Cię kalkulator RRSO, który Ci w tym pomoże?

Jeśli planujesz wziąć kredyt, na pewno chcesz, żeby był jak najtańszy. Na pierwszy rzut oka jest to proste. Teoretycznie kosztem kredytu jest oprocentowanie nominalne, więc należy wybrać kredyt z najniższym oprocentowaniem. Niestety, starając się porównać różne oferty kredytów z pewnością zauważysz, że obok oprocentowania nominalnego jest jeszcze bardzo wiele różnych innych opłat i kosztów. Przede wszystkim, ale nie tylko, prowizja i ubezpieczenie na życie. Jak w takim razie porównać oferty między sobą? Lepsze niższe oprocentowanie, ale wyższa prowizja, czy odwrotnie? Szukać oferty bez obowiązkowego ubezpieczenia? Wystarczy po prostu porównywać kredyty za pomocą wskaźników obejmujących wszystkie koszty i opłaty, czyli RRSO i całkowitego kosztu kredytu. Pomoże Ci w tym kalkulator i informacje w artykule poniżej.

Jeśli korzystasz z naszego kalkulatora zysku z lokaty, dlaczego by nie polubić naszej strony na FB?

Co to jest całkowity koszt kredytu i jak go obliczyć?

Całkowity koszt kredytu to suma wszystkich kosztów, które kredytobiorca musi ponieść w związku z zaciąganym kredytem. Jest to pojęcie zdefiniowane ustawowo (w ustawie o kredycie konsumenckim). Obejmuje zarówno wszelkie odsetki, opłaty, prowizje i podatki, jak również wszelkie koszty usług dodatkowych, które trzeba ponieść, żeby uzyskać kredyt. W uproszczeniu, całkowity koszt kredytu to różnica pomiędzy całkowitą kwota do zapłaty, a całkowitą kwotą kredytu (czyli środków pieniężnych udostępnionych kredytobiorcy). Jest to o tyle istotne, że banki i firmy pożyczkowe przed zawarciem umowy, mają obowiązek podać zarówno całkowitą kwotę do zapłaty i całkowitą kwotę kredytu. Zazwyczaj podają też taką informację w reklamach. Chociaż nie jest to bezwzględny wymóg ustawowy. Łatwo wtedy obliczyć całkowity koszt kredytu.

Czasami jednak, jeszcze na etapie porównywania ofert warto samodzielnie obliczyć całkowity koszt kredytu. Matematycznie jest to bardzo proste. Wystarczy zsumować wszelkie koszty związane z kredytem. Masz wtedy pewność, że uwzględnione są rzeczywiście wszystkie koszty, które musisz ponieść w związku z kredytem. Także te, które banki czasami pomijają w kalkulacji. W szczególności są to koszty produktów powiązanych – najczęściej konta osobistego. Czasami występuje także dodatkowe ubezpieczenie, które jest teoretycznie dobrowolne, ale niezbędne dla uzyskania określonych warunków. Jest też druga strona medalu, chociaż znacznie rzadsza. W przypadku kredytów samochodowych, w kosztach kredytu może być uwzględnione obowiązkowe ubezpieczenie komunikacyjne. Nie powinno się go uwzględniać w kalkulacji całkowitego kosztu, bo jest to koszt, który musiał(a)byś ponieść także bez kredytu.

Jeśli nie otrzymałeś symulacji harmonogramu spłaty, albo informacji o sumie odsetek, trudności mogą pojawić się przy obliczaniu sumy odsetek. Pomoże wtedy kalkulator finansowy, albo arkusz kalkulacyjny. Możesz także skorzystać z naszego kalkulatora kosztów kredytu – pobierzesz go z linku powyżej.

Co to jest RRSO?

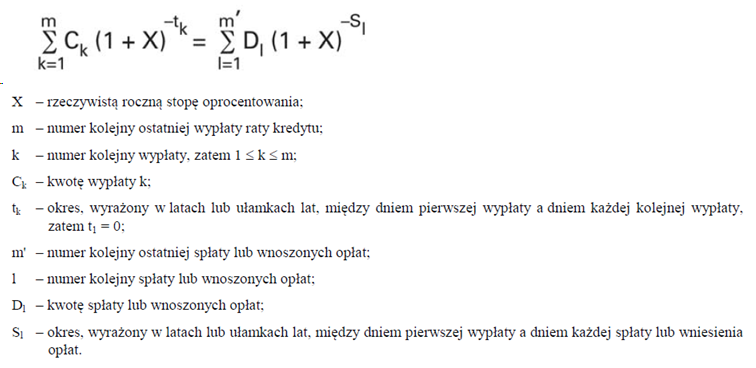

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania to zestandaryzowany wskaźnik oprocentowania stosunku rocznym. Pozwala on porównać między sobą oferty różnych kredytów i pożyczek. Zgodnie z definicją ustawową (z ustawy o kredycie konsumenckim), jest to całkowity koszt kredytu, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym.

Podobnie jak w przypadku całkowitego kosztu kredytu, banki i firmy pożyczkowe są zobowiązane podawać RRSO w reklamach (dla reprezentatywnego przykładu) i ofertach skierowanych do konkretnych klientów (na warunkach uzgodnionych z klientem, przynajmniej w przybliżeniu). Dlatego w celu zachowania porównywalności wyliczeń RRSO w różnych ofertach, ustawa określa dość szczegółowo, jakie założenia powinny zostać uwzględnione w kalkulacji oraz podaje wzór na obliczenie RRSO:

Jak widzisz nie jest on zbyt łatwy do strawienia. W szczególności nie obliczysz go łatwo bez kalkulatora finansowego albo Excela, jeśli Twoja znajomość z matematyką skończyła się w szkole średniej. Nie ma to jednak znaczenia jeśli dobrze zrozumiesz, czym jest RRSO i jak je interpretować.

Jak interpretować RRSO?

RRSO to wskaźnik, który pochodzi wprost od jednej z najważniejszych koncepcji w nauce ekonomii i w szczególności finansów, czyli wartości pieniądza w czasie. Jest to w pewnym sensie odwrotność wewnętrznej stopu zwrotu (Internal rate of return) – podstawowej metody oceny opłacalności inwestycji. Nie wchodząc w techniczne szczegóły, zadaniem RRSO jest odzwierciedlenie kosztu pieniądza w czasie, w przeliczeniu na stopę roczną. Wchodząc w techniczne szczegóły, jest to stopa dyskontowa dla której wartość bieżąca wypłat środków z banku jest równa wartości bieżącej wszystkich spłat. Podsumowując, jak wiesz (albo dowiesz się tutaj jak wybrać kredyt gotówkowy), koszt kredytu to cena jaką płacisz za czas, a w przypadku pieniędzy, czas jest najlepiej wyceniany w % – w przypadku kredytów właśnie w RRSO.

Aby najlepiej skorzystać z RRSO należy pamiętać, że jako miara ustawowa, standaryzowana może nie uwzględniać w pełni Twojej sytuacji. Dlatego sugerujemy traktowanie jej jako dobrego przybliżenia kosztu kredytu dla celów porównawczych. Jednocześnie zachęcamy do obliczenia rzeczywistego oprocentowania (“zindywidualizowanego RRSO”) samodzielnie.

Jest to też od razu odpowiedź na zarzuty jakie czasami pojawiają się przeciwko RRSO – że nie uwzględnia wszystkich kosztów kredytu. Wystarczy, że w swoich obliczeniach je uwzględnisz.

Kalkulator RRSO – jak obliczyć rzeczywiste oprocentowanie?

Obliczenie rzeczywistego oprocentowania nie jest niestety zbyt proste.

Przede wszystkim potrzebujesz wartości wszystkich kosztów i opłat – płatnych od razu lub naliczanych co miesiąc w okresie kredytowania. Prowizja, zazwyczaj składka na ubezpieczenie, opłaty za wniosek kredytowy (jeśli są) to koszty, które przynajmniej teoretycznie ponosisz na początku. Teoretycznie, bo najczęściej prowizja jest finansowana kredytem i tak naprawdę rozłożona w czasie, ale naliczane są raz. Oprocentowanie nominalne, opłaty za konto jeśli jest obowiązkowe, to koszty, które ponosisz przez cały okres kredytowania. Niektóre są zależne od wysokości kredytu (jak oprocentowanie), a niektóre na stałym poziomie w PLN.

Jeśli masz już powyższe informacje, potrzebujesz arkusz kalkulacyjny, albo kalkulator finansowy. Za ich pomocą musisz znaleźć stopę przy której wartość bieżąca spłat i wypłat jest równa. Brzmi skomplikowanie? Możesz skorzystać z naszego kalkulatora (link powyżej).

Podsumowanie

Wybierając kredyt gotówkowy, warto żeby był jak najtańszy. Oznacza to, że powinien mieć najniższe RRSO i całkowity koszt kredytu. W większości przypadków, porównując dwa kredyty (czyli prawdopodobnie kredyty o bardzo podobnym okresie kredytowania), oba te parametry będą ze sobą zgodne. Najtańszy kredyt będzie miał najniższe zarówno RRSO jak i całkowity koszt kredytu. Jeśli jednak będziesz porównywał/a kredyty o dużym zróżnicowaniu okresu kredytowania, wyniki mogą być różne. Oceń wtedy według tego parametru, który lepiej rozumiesz. Z naszej strony, dla krótkich kredytów sugerujemy ocenę według całkowitego kosztu kredytu. I odwrotnie, dla długich (co najmniej kilkuletnich) kredytów proponujemy RRSO. W długim okresie wartość pieniądza w czasie ma większe znaczenie. Jeśli chcesz samodzielnie obliczyć RRSO i całkowity koszt kredytu zapraszamy do skorzystania z naszego, prostego kalkulatora powyżej

Kliknij poniżej żeby przejść do rankingu kredytów gotówkowych lub dowiedzieć się więcej.