Ranking kont osobistych

zawsze aktualny ranking najlepszych kont osobistych

Witaj! Znajdziesz tutaj najlepsze konta osobiste oraz kilka porad i wskazówek. Po kolei:

Dla każdego najlepsze konta osobiste znaczą coś innego, ale poniżej znajdziesz te, które naszym zdaniem są najlepsze. W poniższym rankingu każdy powinien znaleźć coś dla siebie.

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Informacje podstawowe

Jak wybrać najlepsze konta osobiste?

Jeśli szukasz darmowego konta osobistego, mamy dla Ciebie dobrą i złą wiadomość. Zła jest taka, że banki nic nie dają za darmo. Jeśli konto jest oferowane jako darmowe, prawdopodobnie będziesz musiał/a go aktywnie używać, żeby takie było, a i niektóre czynności pewnie i tak będą obciążone opłatami. Takie zjawisko jak osobiste konto zawsze i dla wszystkich za darmo jest już niestety bardzo rzadkie. Co więcej bezwarunkowo darmowe konta mają często mniejszą funkcjonalność niż najlepsze konta.

Natomiast dobra wiadomość jest tak, że konkretne konto może być darmowe dla Ciebie. Najczęściej oferty są tak skonstruowane, że jeśli wybierzesz konto dostosowane do swoich potrzeb i będziesz go aktywnie używać, to prawdopodobnie będzie ono dla Ciebie darmowe albo prawie darmowe. Wszystkie warunki darmowości konta zawiera nasz ranking najlepszych kont osobistych powyżej.

Jak wybrać najlepsze konto osobiste dla Ciebie?

W celu wybrania najlepszego konta osobistego dla siebie, należy zacząć od oceny swoich rzeczywistych potrzeb i wybrać na czym nam najbardziej zależy. Wtedy znacznie łatwiej będzie znaleźć ofertę z niskimi kosztami, a może nawet w ogóle za darmo. Powyższy ranking kont osobistych zawiera od razu widoczne warunki darmowości – jeśli je spełniasz, konto będzie darmowe.

Z jakiego kanału dostępu korzystasz?

Po pierwsze, prawdopodobnie większość z nas korzysta głównie z dostępu online, ewentualnie telefonicznie. W takiej sytuacji warto zwracać uwagę tylko na opłaty usług online lub ewentualnie przez telefon. Czynności online prawie zawsze są darmowe, natomiast za mobilne najczęściej trzeba trochę zapłacić. Warto też zwrócić uwagę na wygląd i funkcjonalność serwisów internetowych – w tym zakresie różnice są zaskakująco duże, a może wpływać to na komfort posługiwania się kontem.

Podstawowe konto osobiste?

Po drugie, jeśli chcesz założyć konto, które będzie Twoim podstawowym, prawdopodobnie będziesz na nie wpływać w miarę regularnie jakaś kwota. W takiej sytuacji banki raczej zrezygnują z odstraszania Cię opłatą za tak podstawową usługę jak opłata za prowadzenie rachunku. Najczęściej od określonego poziomu wpływów będzie ono darmowe. Jednak jeśli będzie to Twoje drugie, albo kolejne konto, wystarczy, że darmowe będą akurat te usługi, z których planujesz korzystać (np. chcesz je wykorzystywać do płatności online bezpośrednio kartą, więc nie przeszkadza Ci ograniczenie w dostępności darmowych bankomatów).

Płatności kartą?

Po trzecie, jeśli płacisz często i w miarę dużo, opłaty za karty będą cię prawdopodobnie nie obejmą. Karta debetowa, to podstawa korzystania z rachunków bankowych, brak opłat za wydanie (przynajmniej pierwszą kartę debetową do konta) to już standard. Większość banków nie pobiera opłat za karty za korzystanie jeśli wykonasz nią określoną liczbę albo wartość transakcji. Opłata za kartę to najczęściej 3-7 zł, ale przecież i tak nie warto ich płacić, skoro będziesz z niej zwolniony/a w zamian za kilka płatności kartą debetową.

Co więcej, liczba transakcji bezgotówkowych to często kryterium uzyskania premii w promocjach rachunków osobistych. Drugim częstym kryterium uzyskania premii za korzystanie z kont bankowych są wpływy na konto w odpowiedniej wysokości.

Dostęp do wszystkich bankomatów?

Po czwarte, zastanów się jak często korzystasz z gotówki i jakie bankomaty spotykasz na swojej drodze. Jeśli płacisz raczej kartą, a pod domem masz bankomat wybranego banku, może warto zrezygnować z darmowego dostępu do wszystkich bankomatów, jeśli w innych obszarach oferta jest bardzo atrakcyjna. Natomiast jeśli dużo podróżujesz, możesz potrzebować dostępu do gotówki z bankomatów w różnych miejscach. Wtedy zdecydowanie wybierz ofertę z darmowym dostępem do jak największej liczby bankomatów.

Od pewnego czasu można zauważyć, że banki mocno starają się ograniczać zakres darmowości wypłat z bankomatów. Pierwszy taki ruch zrobił mBank, wprowadzając opłaty za wypłaty powyżej 100 zł, ale inne konta bankowe także coraz częściej mają zawężony ten dostęp.

Opłaty za przelewy?

Po piąte, brak opłaty za przelewy online to już standard. Często natomiast pojawiają się opłaty za przelewy zlecane w oddziałach – po prostu wystarczy ich unikać. Jeśli masz niestandardowe potrzeby, np. przelewy natychmiastowe, w euro lub na wysokie kwoty, sprawdź jakie bank pobiera opłaty. Czasami potrafią być one bardzo wysokie. W tym artykule dowiesz się więcej o rodzajach przelewów – Wszystko o przelewach.

Zakupy w Internecie?

Po szóste, w Polsce najpopularniejsze sposoby płacenia przez Internet to pay-by-link (przekierowanie na stronę banku), karta płatnicza (niekoniecznie kredytowa) i różne formy pośredniczące typu PayPal. Jeśli wybierasz często pay-by-link, sprawdź czy jest możliwość płacenia 24h/7d – niektóre banki ograniczają np. nie zapewniają możliwości płatności po 19.00.

Usługi dadatkowe

Po siódme, poza podstawowymi usługami, warto jeszcze zwrócić uwagę na usługi dodatkowe, przy czym oferta banków staje się w tym zakresie coraz bardziej jednolita. Jeśli jednak zależy Ci na cashbacku, poleceniach zapłaty czy przelewach natychmiastowych, sprawdź czy są w danej ofercie dostępne i jaki jest ich koszt.

Co to jest moneyback?

Banki często dodatkowo zachęcają do skorzystania z danej oferty poprzez programy money-back i inne oferty premiowe, które polegają na możliwości uzyskania zwrotu części poniesionych wydatków. Najczęściej są to poziomy ustalone jako 2% do 10% wydatków z karty, ale nie więcej niż kilka – kilkadziesiąt PLN miesięcznie.

Jeśli dużo płacisz kartą, warto skorzystać z takich promocji – pieniądze leżą na ulicy, trzeba się tylko po nie schylić. Wymaga to jednak trochę wysiłku – promocje bankowe często się zmieniają, a niekoniecznie wygodnie jest często zmieniać swoje konto podstawowe – bo np. trzeba zadeklarować numer u pracodawcy, masz zdefiniowane stałe przelewy itd. Wystarczy, że będzie to Twoje dodatkowe konto, na które przelejesz ze swojego podstawowego konta (przelewy online na pewno masz darmowe, jeśli nie – szybko zmień to konto :)) tyle środków, żeby móc skorzystać z oferty. Oczywiście nasz ranking kont osobistych uwzględnia informacje o programach moneyback.

Jeśli chcesz wiedzieć więcej o moneyback – Moneyback – co to jest?.

Ranking kont osobistych – nasza metodologia

Wybór konta osobistego nie jest prostym zadaniem. Możliwych opłat i funkcjonalności jest bardzo dużo, a każdy bank innym zaletami próbuje skusić klientów i w innych miejscach przykryć swoje słabości. Z jednej strony oferuje darmowe prowadzenie konta i obsługę karty, a z drugiej strony „odbija” to sobie na opłatach za bankomaty. W jednym banku można dostać wszystko co nowoczesna bankowość wymyśliła dla swoich klientów, ale trzeba uważać na opłaty. W innym jest skromnie, ale za to za darmo (no, prawie…).

Do tego dochodzą różne premie i promocji. Czasem wiążą się z dodatkową gotówką, czasem np. wyższym oprocentowaniem. Zazwyczaj są bardzo atrakcyjne – przecież mają przyciągać nowych klientów. Jednak, o ile nie jesteś łowcą okazji (tzw. wyjadaczem wisienek), musisz spojrzeć na konto w szerszej perspektywie, czy po okresie promocji dalej będzie to dobry produkt. Na szczęście, jeśli bank strategicznie stawia w danym momencie na pozyskiwanie nowych klientów, którzy założą konto, to premia i jakość konta współgrają ze sobą. Nie jest przypadkiem, że w naszym rankingu zazwyczaj konta bez premii, mają słabsze oceny w innych kategoriach (nie jest to żelazna reguła, raczej tendencja).

Na to wszystko oczywiście nakładają specyficzne preferencje użytkownika konta. I są one najważniejsze. Jeśli masz jasne preferencje, musisz aktywnie „interpretować” ranking i dobrać konto do swoich potrzeb. Masz niewielkie potrzeby – spójrz na najtańsze konta. Nie korzystasz z gotówki – nie interesuje Cię szeroka sieć bankomatów, itd.

Ogólna metodologia

Przygotowując powyższy ranking kont bankowych staraliśmy się maksymalnie zobiektywizować naszą ocenę. Kluczowe było, aby nasz ranking kont osobistych był przejrzysty, rzetelny i obiektywny. Oczywiście, nie wszystko da się sparametryzować i w niektórych obszarach konieczne były nasze subiektywne oceny. Jak porównać co jest obiektywnie lepsze – 100 PLN za założenia konta, czy bardzo dobre oprocentowanie dla dużych kwot na koncie oszczędnościowym? Wiadomo, zależnie od sytuacji danej osoby odpowiedź będzie inna. Nie mniej jednak staraliśmy się w naszym rankingu kont osobistych zachować maksimum obiektywności przy przyznawaniu ocen w poszczególnych kategoriach.

Co bardzo istotne – jest nam kompletnie obojętne, które konto zajmuje jaką pozycję. Zależy nam tylko na tym, żeby było to konto najlepsze według przyjętych kryteriów rankingu. W miarę możliwości staraliśmy się porównywać najbardziej standardowe/ podstawowe konta w danym banku. Nie narzucamy sobie jednak ograniczenia, typu 1 bank – 1 konto. Nasze zestawienie zawiera tylko rachunki objęte gwarancjami BFG.

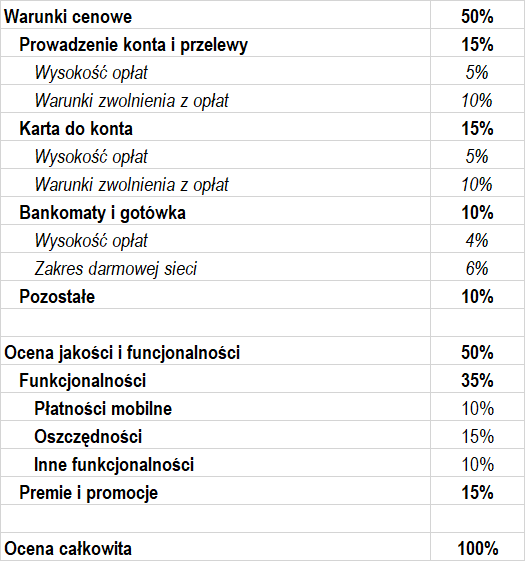

Przygotowany przez nas ranking kont osobistych opiera się na podziale na kategorie, w ramach których przyznawaliśmy oceny od 1 do 10. Każda kategoria ma swoją wagę, które razem składają się na dwie grupy kryteriów – cenowe i jakościowe. Tam gdzie to było możliwe, kryteria oceny w każdej kategorii były dodatkowo uszczegółowione. Przykładowo, oceny w kategorii płatności mobilne były według punktacji – 4 pkt za BLIK (ponieważ ma szersze zastosowanie) i po 3 pkt za Apple Pay i Google Pay. Oczywiście ocena wysokości opłat np. za prowadzenie konta były zawsze ujednolicona (np. 8 PLN za prowadzenie konta to zawsze 4 punkty w tej podkategorii).

Wagi poszczególnych kategorii w rankingu kont bankowych możesz sprawdzić w tabeli poniżej:

Warunki cenowe

Wydawałoby się, że jasna i przejrzysta ocena poziomu opłat to najłatwiejszy element obiektywnej oceny kont, którą powinien uwazględniać ranking kont osobistych. Ale nie do końca. W większości przypadków, banki oferują zwolnienie z opłat za prowadzenie i konta i obsługę karty. Dlatego ocena została podzielona na dwie części. W jednej podkategorii oceniamy jak wysokie są dane opłaty (im wyższe tym niższa ocena). W drugiej, jak trudno jest się z nich zwolnić (im trudniej tym niższa ocena). Konta bezwarunkowo darmowe w tych obszarach – oczywiście 10.

Ocena opłat za bankomaty została skonstruowana dość podobnie. Oddzielnie ocenie poddaliśmy zassie darmowej sieci bankomatów i wysokość opłat za te bankomaty, które nie są darmowe lub ograniczeń w korzystaniu z podstawowej sieci (np. jeśli darmowe są tylko pierwsze wypłaty, albo jest to zależne od wypłacanej kwoty).

Na koniec, pozostałe – czyli mniej istotne opłaty. Tutaj, traktując ocenę 5 jako standard, zwiększaliśmy lub zmniejszaliśmy naszą punktację w zależności od tego czy opłaty np. za przelewy natychmiastowe, walutowe, wypłaty z bankomatów za granicą, opłaty za obsługę w oddziałach wyróżniają się negatywnie czy pozytywnie.

Kryteria jakościowe

W zakresie kryteriów jakościowych – oceny funkcjonalności, zakresu usług i czy możliwości konta, z natury rzeczy konieczne było nieco więcej subiektywności. Niemniej jednak, tam gdzie było to możliwe, stosowaliśmy kryteria możliwie obiektywne. Przykład płatności mobilnych przedstawiliśmy powyżej. Innym przykładem może być ocena możliwości w zakresie „innych funkcjonalności”, gdzie możliwość zintegrowania konta bankowego z kontem maklerskim i możliwością nabywania funduszy była wyceniana na 3 punkty.

Dla kategorii premie i promocje finalnie przyjęliśmy po długim namyśle wagę tylko 15%, przy czym promocje w zakresie oszczędności są uwzględnianie w innej kategorii (jak nazwa wskazuje – w kategorii oszczędności). Waga ta mogłaby być większa. Skoro w promocjach można uzyskać nawet do 300 PLN, w dość dużym stopniu może to zrównoważyć kilkuzłotowe opłaty miesięczne. Nie zdecydowaliśmy się jednak na większe znaczenie tego czynnika z dwóch powodów.

Po pierwsze, promocje bankowe z natury rzeczy są przejściowe, a potem zostaje się z kontem na znacznie dłużej. Po drugie, promocje to jednak dość przejrzysty element oferty kont. Każdy dość szybko widzi ile może uzyskać, a intencją naszego rankingu było raczej dokładne przejrzenie tych opłat, które nie przemawiają do wyobraźni tak czytelnie jak „150 PLN premii”. Mając te dwa elementy na uwadze, nie chcieliśmy aby nasze zestawienie stało się rankingiem promocji, tylko pozostało rankingiem kont. A, że nie można abstrahować do promocji i są one elementem oferty, stąd są też uwzględnione w analizie.

Najlepsze konta osobiste – podsumowanie

Jako podsumowanie chcielibyśmy zwrócić uwagę na kilka wniosków z naszego rankingu kont, przy zastosowanej metodologii.

Po pierwsze – nie ma kont idealnych (tzn. jest jedno, ale z nazwy). Maksymalnie można było uzyskać ocenę 10. Żadne z kont nie zbliżyło się nawet do takiej punktacji. O ile w przypadku darmowych kont (Nest i Idealne) były one blisko maksymalnej oceny warunków cenowych – 5, to w przypadku ocen jakościowych, maksimum to 3,50. Dlaczego tak? To proste, gdyby powstało konto idealne, na czym zarabiałyby banki? Dlatego jeśli np. konto w mBanku ma wiele bardzo mocnych funkcjonalności, które przyciągają klientów, nie musi im oferować bardzo atrakcyjnego oprocentowania.

Po drugie, w czołówce oceny są bardzo zbliżone. Różnice między miejscami w top 3 to zaledwie 0,07 punktu, a i kolejne konta nie są daleko. Dobrze widać to na wykresie na samej górze strony – sporo kont zebrało się w jednym miejscu. Prawdopodobnie z każdego z tych kont będziesz zadowolona/y, a różnią je detale. Musisz tylko dobrać, które z tych detali są dla Ciebie najważniejsze.

Po trzecie, obok grupki kont „najlepszych”, wyraźnie wyróżniły się także dwa konta „najtańsze” i kilka kont nieco odstających od innych. Wyraźnie to widać na naszym wykresie. Konta najtańsze to także bardzo dobre oferty – żadne z nich nie jest rozwiązaniem typowo low-costowym. Nasz ranking kont osobisych takich po prostu nie ma.