Jak sprawdzić BIK? Przewodnik krok po kroku

Przygotowujesz się do wzięcia kredytu, albo już się o niego starasz, a bank Ci odmówił? Spłacasz albo już skończyłeś/aś spłacać kredyt i chcesz mieć pewność, że Twoja historia kredytowa jest czysta? Chcesz po prostu sprawdzić swój scoring? Warto pobrać raport BIK, oczywiście bezpośrednio ze strony Biura Informacji Kredytowej, szczególnie, że jest to w zasadzie darmowe. Jak sprawdzić BIK – przewodnik krok po kroku poniżej.

>>> Tutaj możesz pobrać raport BIK (przejdziesz na stronę BIK) <<<

Jednym z najważniejszych elementów zdolności kredytowej (wpis na ten temat – co to jest zdolność kredytowa) jest historia kredytowa. Banki sprawdzają ją przede wszystkim poprzez weryfikację informacji zgromadzonych przez Biuro Informacji Kredytowej. W generowanych przez nie raportach, znajdują się informacje o wszystkich przeszłych i obecnych zobowiązaniach kredytowych (w tym też karty kredytowej lub limitu w koncie).

BIK umożliwia także samodzielną weryfikację raportu. Możesz to zrobić na stronie BIK. Poniżej znajdziesz dokładny przewodnik ze screenami jak sprawdzić BIK samodzielnie. Natomiast na początek możesz uzyskać kilka informacji wstępnych:

Co to jest BIK?

Biuro Informacji Kredytowej (BIK) to instytucja założona i będąca własnością Związku Banków Polskich i kilku banków. Została powołana w celu wymiany informacji o obecnych i potencjalnych klientach pomiędzy bankami i innymi firmami pożyczkowymi działającymi w Polsce. Służy ona do rejestrowania historii kredytowej w różnych bankach. Po to aby bank mógł zweryfikować przeszłe i obecne zadłużenie potencjalnego klienta w innych instytucjach.

Jakie informacje są w BIK?

Informacje zawarte w raporcie BIK można podzielić na trzy części składowe:

- Stan zobowiązań – jest to informacja o obecnym saldzie zadłużenia pozostającego do spłaty.

- Historia kredytowa – informacje o Twoich poprzednich kredytach;

- Scoring – BIK podaje też od razu przetworzone informacje o ocenie punktowej (scoringu danego klienta).

Co to jest historia kredytowa?

Historia kredytowa to zbiór informacji o Twoich wszystkich spłacanych i już spłaconych produktach kredytowych. Obejmuje wszystkie kredyty, pożyczki, zakupy na raty, limity w koncie i na karcie kredytowej, a nawet poręczenia jakich udzieliłeś/aś.

Dobra historia kredytowa to informacja, że miałeś/aś produkt kredytowy, który był i jest regularnie spłacany. Dzięki temu bank dostaje informację, że jesteś wiarygodnym klientem – umiesz oszacować swoje możliwości finansowe i zarządzać budżetem tak, żeby regularnie spłacać zobowiązania.

Zła historia kredytowa to informacja o zobowiązaniach, które nie były regulowane terminowo. Oznacza to, że opóźnienie w zapłacie jakiejkolwiek raty wyniosło więcej niż 60 dni lub w ogóle nie została ona spłacona. Zła historia kredytowa nie oznacza automatycznie, że nie dostaniesz kredytu – zdecydowanie zmniejsza jednak zdolność kredytową.

Co to jest scoring?

Scoring – ocena punktowa to zbiorcza informacja o Twojej zdolności kredytowej według BIK sprowadzona do jednej liczby. Na ocenę składa się:

- Terminowość spłacania rat (76% oceny) – oczywiście każde opóźnienie negatywnie wpływa na scoring.

- Aktywność kredytowa (11 % oceny) – im dłuższa pozytywna historia tym większa wiarygodność i lepsza ocena scoringowa.

- Wykorzystanie limitów kredytowych (8% oceny) – jeśli masz wykorzystane do końca limity w karcie, to będzie to ocenione jako ryzykowne. Zmniejszy to Twoją zdolność kredytową. Natomiast jeśli od czasu do czasu limit był wykorzystany częściowo, a później spłacony, będzie to pozytywny sygnał i zwiększy to scoring.

- Częstotliwość ubiegania się o kredyty (5 % oceny) – jeśli zbyt często ubiegasz się o kredyt w bardzo krótkim czasie, może to być sygnał, że dostajesz odpowiedzi odmowne. Może to być sygnałem, że banki negatywnie weryfikują Twoją zdolność i zmniejszy to ocenę punktową. Pamiętaj jednak, że nie należy przesadzać, ale to normalne, że ubiegając się o kredyt (zwłaszcza hipoteczny) sprawdzasz zdolność w kilku bankach. Nie obawiaj się też, że jeśli zapytasz o ofertę w kilku bankach to osłabisz sobie scoring. Banki sprawdzają BIK dopiero po złożeniu wniosku kredytowego. Dodatkowo, jeśli sprawdzasz BIK samodzielnie nie wpływa to na ten parametr.

Po co bankom raport BIK?

Banki i firmy pożyczkowe korzystają z raportów BIK w ramach procesu oceny ryzyka kredytowego danego klienta. Nie jest to jedyny element tego procesu, ani najważniejszy – tym jest informacja o dochodach. Niemniej jednak, dzięki raportom BIK, banki mają ułatwione zadanie w co najmniej trzech obszarach:

- Stan zobowiązań – banki uzyskują zewnętrzne potwierdzenie deklaracji klienta o tym, ile ma kredytów i innych zobowiązań do spłaty (oczywiście “zjadają” one część zdolności kredytowej jaką bank wyliczy).

- Wiarygodność klienta – trudno obiektywnie zweryfikować wiarygodność klienta na przyszłość. Sprawdzenie historii kredytowej jest niedoskonałym, ale jednak koniecznym przybliżeniem. Jeśli ktoś w przeszłości miał już problemy ze spłatą zobowiązań, prawdopodobieństwo, że te problemy się powtórzą jest większe. Nie zawsze jest to sprawiedliwe założenie, ale jednak coś banki muszą założyć.

- Scoring – BIK ma największą bazę danych pozwalającą na najlepsze wykorzystanie metod statystycznych. Dodatkowo taki raport od razu uwzględnia kilka istotnych elementów i po prostu przyspiesza proces oceny w banku.

Jak wyczyścić raport BIK?

Często można spotkać reklamy “czyszczenia BIK” oferowane przez różne mniej lub bardziej szemrane firmy. Nie warto z nich korzystać. To prawdopodobnie mniej lub bardziej groźna oszustwo. W najlepszym razie taka firma wyciągnie od Ciebie pieniądze za usługę, której nie da się wykonać, w najgorszym wykorzysta Twoje dane w bardzo niepożądany sposób.

Niektórych informacji zawartych w BIK nie da się usunąć:

- Stan obecnych zobowiązań – tego nie z natury rzeczy nie usuniesz dopóki nie spłacisz tych zobowiązań.

- Informacje o nieterminowo regulowanych zobowiązaniach (zła historia kredytowa) – są to informacje, które wyjątkowo (zgodnie z art. 105a ust. 2 Prawa bankowego) mogą być przetwarzane bez zgody klienta. Jeśli kredytobiorca opóźnił się ze spłatą co najmniej 60 dni, został poinformowany przez bank o takim stanie i upłynie co najmniej 30 dni od przekazania tej informacji klientowi, bank i BIK mogą przetwarzać taką informację bez zgody klienta przez okres nie dłuższy niż 5 lat od wygaśnięcia zobowiązania. Oznacza to, że jeśli jakiś kredyt nie był obsługiwany terminowo (zwłoka powyżej 60 dni) – informacja ta będzie widoczna w BIK przez cały czas aż zostanie on spłacony. A później jeszcze przez 5 kolejnych lat.

Innych informacji natomiast nie warto usuwać. Dotyczy to pozytywnej historii kredytowej. Taka informacja o historycznie dobrze spłacanych kredytach zwiększa przecież naszą zdolność kredytową. Można w banku wycofać zgodę na przetwarzanie informacji w BIK po spłacie kredytu (oczywiście terminowej), natomiast raczej nie warto tego robić.

Można zmienić lub usunąć dane w jeszcze jednym przypadku – jeśli zauważysz błędy w swojej historii kredytowej. W takim przypadku zgłoś się do instytucji, która takie dane wprowadziła do BIK i za jej pośrednictwem je skorygować.

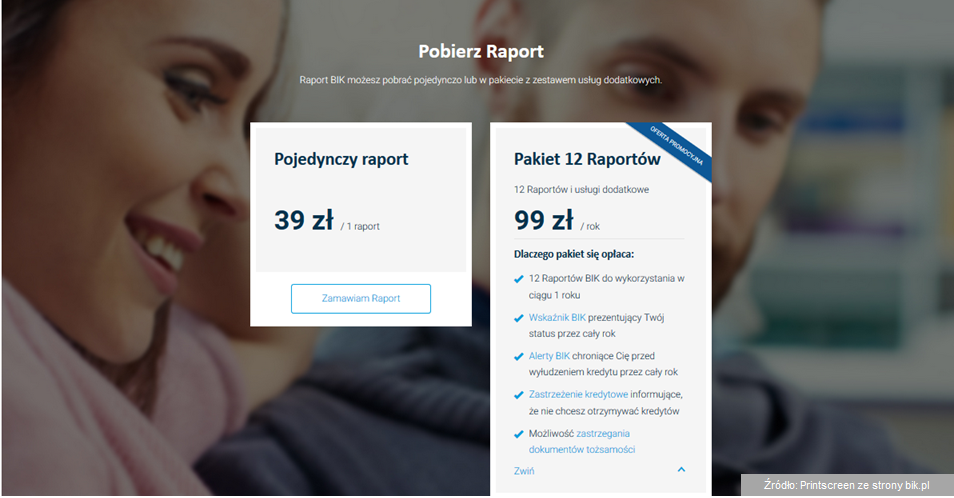

Ile kosztuje samodzielnie uzyskany raport?

Raport próbny uzyskasz w zasadzie za darmo, wystarczy tylko założyć konto (do samego założenia trzeba ponieść koszt 1 PLN – wartość przelewu weryfikacyjnego), a potem je zweryfikować, ściągnąć raport i go zinterpretować. Niestety nie ma aktualnie możliwości pobrania raportu próbnego.

Pełny raport, uwzględniający w szczególności scoring, historię spłat i możliwość wydruku kosztuje 39 PLN. Można także za 99 PLN wykupić pakiet na 12 miesięcy, w ramach którego można ściągnąć 12 raportów w ciągu 12 miesięcy oraz dodatkowo zamówić alerty BIK (informacje o sprawdzeniu Twoich danych) oraz w razie utraty dokumentów zastrzec dowód osobisty w systemie BIK.

Jak sprawdzić BIK? – Przewodnik krok po kroku

Krok 1 – Założenie konta

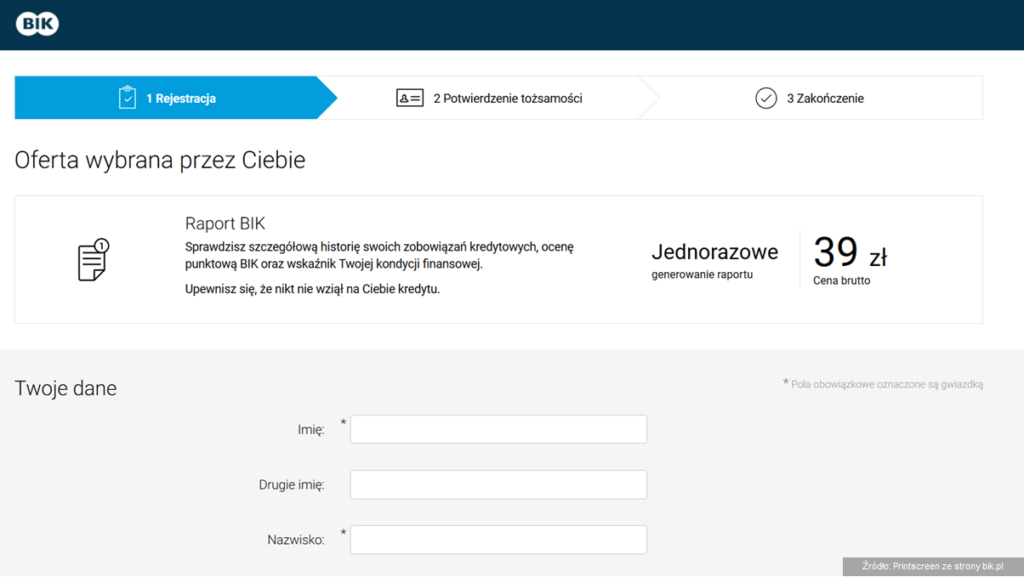

Jeśli chcesz samodzielnie sprawdzić swój status BIK, załóż konto w portalu BIK (przejdź na stronę BIK). Strona wygląda tak:

Zakładając konto będziesz mógł/a pobrać jednorazowy raport, który kosztuje 39 PLN. Pozwoli on Ci stwierdzić, jak wygląda Twoja sytuacja w BIK. Warto to zrobić zanim zaczniesz starać się o kredyt.

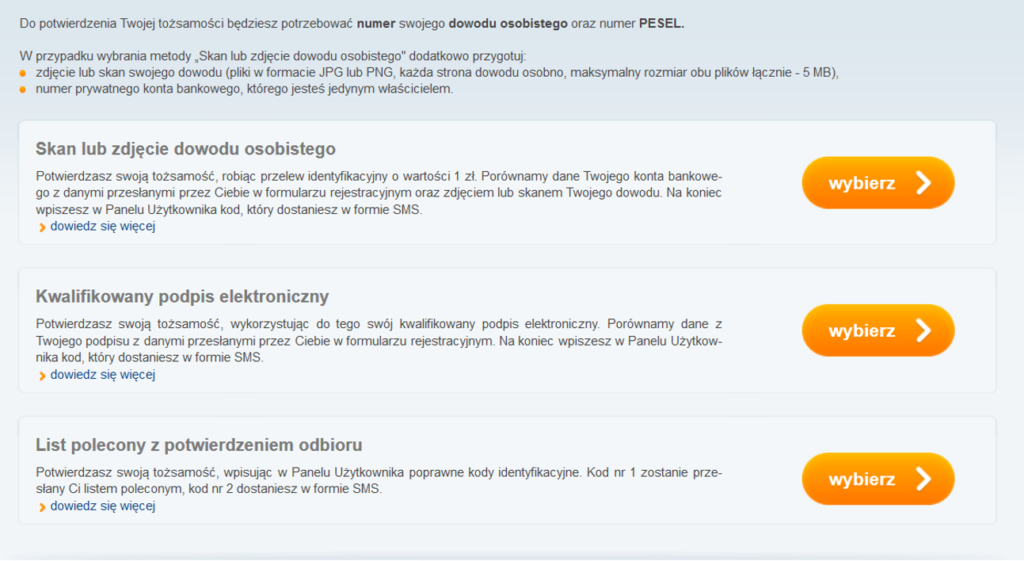

Krok 2 – Weryfikacja konta

Co istotne, aby założyć konto, konieczna jest jego weryfikacja. Ponieważ z poziomu panelu użytkownika będziesz mieć dostęp do bardzo wrażliwych danych osobistych, weryfikacja jest dość wymagająca – przypomina założenia konta w banku. Zasadniczo do wyboru są trzy opcje:

- przelew potwierdzający;

- kwalifikowany podpis elektroniczny;

- list polecony.

O ile nie dysponujesz podpisem elektronicznym, prawdopodobnie najwygodniejszym sposobem będzie przelew potwierdzający. Musi on być wykonany z Twojego konta, nie może to być konto wspólne ani firmowe. Oczywiście dane jakie masz wpisane w systemie bankowym powinny być zgodne z tymi, które podajesz w systemie.

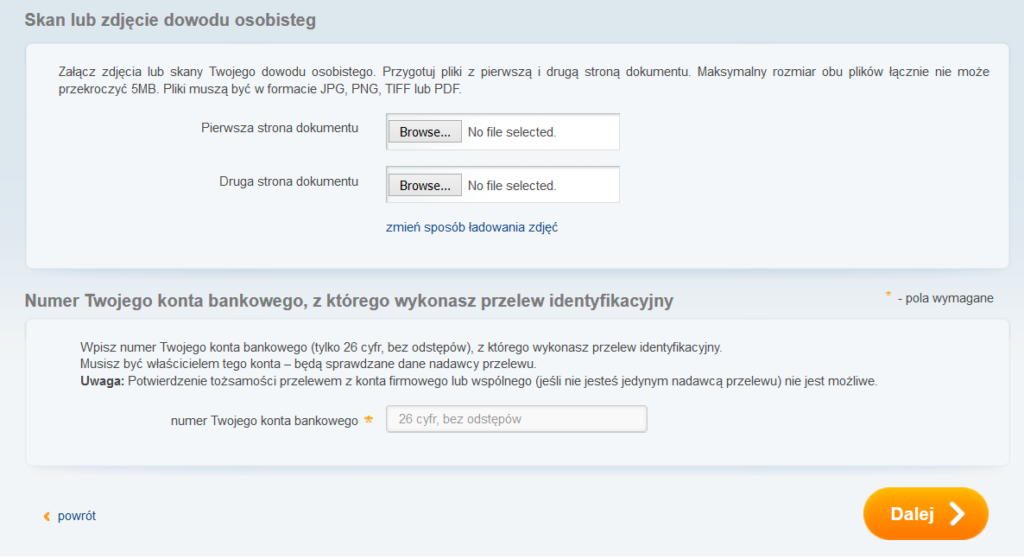

Następnie (o ile wybrany wariant to przelew potwierdzający) konieczne będzie wgranie do systemu skanu dowodu osobistego. Załaduj oddzielnie obie stron oraz podaj numeru konta, z którego wykonasz przelew:

Aktualizacja: Od sierpnia 2019 r. wgranie skanu dowodu osobistego nie jest konieczne.

Pokaże Ci się bramka płatnicza na kwotę 1 PLN. Po wykonaniu przelewu musisz poczekać aż zostanie on wykonany.

Krok 3 – Pobranie raportu próbnego

Jeśli wybrałeś/aś wariant Konta z pakietem na próbę, o kliknięciu w “Profil Kredytowy Plus” uzyskasz pewien podstawowy zakres informacji, wygląda to mniej więcej tak:

Jak widzisz, w raporcie próbnym widać części informacji, ale dość dużo jest ukrytych pod płatną wersją. Niemniej jednak, sprawdzenie nawet próbnej wersji pozwoli Ci upewnić się, że wszystko w Twoim profilu się zgadza.

Krok 4 – Pobranie pełnego raportu BIK

Jeśli raport próbny nie nasycił Twojej ciekawości, możesz wykupić pełny raport. W tym celu w głównym menu musisz kliknąć “Dokup aktualizację”, po czym pojawi się opcja wyboru – możesz po prostu jednorazowo sprawdzić swój raport za 39 PLN lub wykupić pakiet na cały rok za 79 PLN.

Mamy nadzieję, że po lekturze tego wpisu wiesz już jak sprawdzić BIK.

Obecnie oferta BIK wygląda tak:

>>> Tutaj możesz pobrać raport BIK (przejdziesz na stronę BIK) <<<

Kliknij poniżej żeby przejść do rankingu kredytów gotówkowych lub dowiedzieć się więcej.

Źródłem obrazków jest portal bik.pl (są to screeny własne).