Konto oszczędnościowe – Nest Bank

Konto Oszczędnościowe w Nest Banku występuje obecnie w dwóch wariantach. W obydwu przypadkach koniecznie jest uprzednie założenie konta osobistego.

Po pierwsze, można założyć Nest Oszczędności. Jest to zwykłe konto oszczędnościowe, na którym mozn uzyskać 2,25% dla środków do 50 tys. PLN i 2,00% dla środków powyżej 50 tys. PLN. Niestety tylko do końca miesiąca w którym otwarto rachunek i przez 2 pełne kolejne miesiące kalendarzowe. Potem oprocentowanie spada do stopy WIBOR 3M pomniejszonej o 0,50% (czyli obecnie ok. 1,2%). Oferta przyzwoita, ale niezbyt ekscytująca wobec dostępnych obecnie kilku ofert kont oszczędnościowych na 2,5% i więcej przez 3 lub 4 miesiące.

Po drugie, dostępne jest Nest Rodzinne Oszczędności z Premią. Różnica w nazwie niewielka, ale produkt zupełnie inny. W skrócie, wymaga systematycznego, co miesięcznego oszczędzania co najmniej 50 PLN (do 600 PLN) w długim okresie (5 -15 lat). W zamian można liczyć na coroczną premię, która istotnie poprawia parametry oferty. Konto samo w sobie jest raczej nisko oprocentowane, ale razem z premią może stanowić ciekawą ofertę. Co istotne, trudno je porównać ze standardowymi kontami oszczędnościowymi. Oferta wymusza regularne oszczędzanie, co jest jej plusem lub minusem (zależnie od osobistych preferencji). Przede wszystkim jest to coś zupełnie innego niż pozostałe konta oszczędnościowe.

Zakładając konto osobiste w Nest Banku, warto także skorzystać z Nest Lokaty Witaj, która oferuje 4% na 3M do 10 tys. PLN (więcej dowiesz się tutaj Nest lokata – analiza).

href=”https://www.wktorymbanku.pl/link/konto-nest-oszczednosci/” rel=”nofollow”>>>> <aZałóż Konto w Nest Banku i aktywuj konto oszczędnościowe <<<

Konto Oszczędnościowe w Nest Banku jest objęte systemem gwarantowania depozytów przez BFG do wysokości równowartości 100 tys. EUR. Do sumy depozytów danego klienta zaliczają się także środki na wszystkich kontach danego klienta w Nest Banku.

Nest Oszczędności – kluczowe warunki

| Oprocentowanie | 2.00 – 2,25% (promocyjne) |

| Czas trwania promocji | od założenia konta do końca danego miesiąca i potem jeszcze przez 2 pełne miesiące. |

| Kwota | bez ograniczeń, ale różnice w oprocentowaniu – 2,25% do 50 tys. PLN i 2,00% dla wszystkich środków, jeśli saldo powyżej tej kwoty |

Aby założyć konto Nest Oszczędności wystarczy mieć lub założyć konto osobiste w Nest banku i wybrać odpowiednią opcję w systemie internetowym. Konto osobiste jest darmowe w zakresie podstawowych funkcjonalności. Założenie i prowadzenie konta Nest Oszczędności także jest darmowe. Standardowo, bezpłatny jest także pierwszy przelew w danym miesiącu, kazdy kolejny kosztuje 5 PLN.

Promocyjne oprocentowanie obowiązuje przez dość nietypowo określony czas – od dnia założenia do końca miesiąca i jeszcze dwa kolejne pełne miesiące. Od razu widać, że warto założyć je w pierwszych dniach miesiąca. Wtedy promocja trwa przez prawie trzy miesiące. Dość nietypowo skonstruowany jest także próg zmiany oprocentowani powyżej określonej kwoty. Standardem rynkowym jest odzielne obliczanie oprocentowania dla kwoty poniżej limitu (zazwyczaje wyższego) i dla nadwyżki powyżej. Tutaj jest inaczej. Jeśli przekroczysz saldo 50 tys. PLN, oprocentowanie całości środków spadnie. Inna sprawa, że spadek z 2,25% do 2,00% nie jest duży. Nie mniej jednak jeśli masz akurat pomiędzy 50 tys. PLN, a 56 250 PLN, bardziej opłaca się ulokować 50 tys. PLN, a resztę trzymać w innych miejscach.

Standardowe oprocentowanie jest zmienne i jest obliczane jako WIBOR 3M minus 0,50%. W chwili obecnej jest to ok. 1,2%. Taki sposób określenia oprocentowania ma swój duży plus, że w miarę wzrostu stóp rynkowych (tutaj dowiesz się o co chodzi lokaty – czy warto) będzie ono też automatycznie rosło. Z drugiej strony wiadomo, że nigdy nie będzie to wysoki poziom w stosunku do rynku. Stałe oprocentowanie w różnych ofertach także zazwyczaj rośnie wraz z WIBORem, więc w dalszym ciągu oferta Nest banku nie będzie bardzo konkurencyjna poza promocją.

Ile można zarobić?

Konto Nest Oszczędności w okresie promocyjnym (założyliśmy prawie 3 miesiące – bez jednego dnia) pozwala przyzwoicie zarobić. Po tym okresie oprocentowanie mocno spada. Jeśli aktywnie zarządzasz oszczędnościami, możesz potraktować konto w tej promocji jak lokatę i po upływie okresu promocyjnego zabrać środki (takie założenie przyjęliśmy w poniższej tabeli). Oczywiście możesz także zwiększać swoje saldo na koncie przez okres trwania promocji – oprocentowanie będzie wtedy naliczane od wyższej kwoty od dnia zwiększenia kwoty na koncie (w stosunku do salda początkowego).

| Kwota | Promocja przez prawie 3M - odsetki brutto | Odsetki netto |

|---|---|---|

| 1 000.00 zł | 5.55 | 4.50 |

| 2 000.00 zł | 11.10 | 8.99 |

| 5 000.00 zł | 27.75 | 22.48 |

| 10 000.00 zł | 55.50 | 44.96 |

| 20 000.00 zł | 111.00 | 89.91 |

| 30 000.00 zł | 166.50 | 134.87 |

| 40 000.00 zł | 222.00 | 179.82 |

| 50 000.00 zł | 277.50 | 224.78 |

| 52 000.00 zł | 256.53 | 207.79 |

| 54 000.00 zł | 266.40 | 215.78 |

| 56 000.00 zł | 276.27 | 223.78 |

| 58 000.00 zł | 286.13 | 231.77 |

| 60 000.00 zł | 296.00 | 239.76 |

| 75 000.00 zł | 370.00 | 299.70 |

| 100 000.00 zł | 493.33 | 399.60 |

Trzymając na koncie Nest Oszczędności środki o wartości 50.000 PLN, przez cały okres promocyjny można zarobić 224,78 PLN. Jeśli dysponujesz środkami o wartości 100 tys. PLN, możesz zarobić nawet 399,60 PLN przez prawie 3 miesiące.

Nest Rodzinne Oszczędności – kluczowe warunki

| Oprocentowanie | WIBOR 3M minus 0,5% + PREMIA |

| Czas trwania promocji | 5, 10 lub 15 lat, w zależności od deklaracji |

| Kwota | 50 – 600 PLN wpłacane miesięcznie |

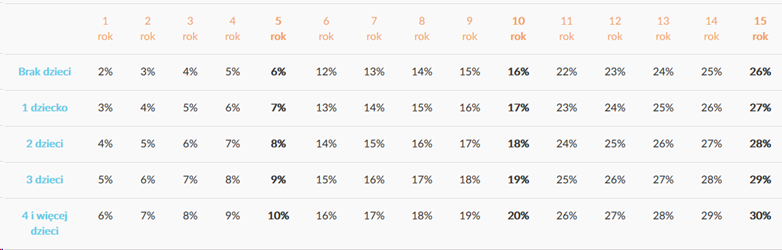

Konto Rodzinne Oszczędności to produkt inny niż pozostałe konta oszczędnościowe. Jego istotą jest zachęcenie oszczędzającego do regularnego, comiesięcznego odkładania określonej kwoty przez długi czas. Jeśli spełnisz warunki promocji, po każdym roku oszczędzania uzyskasz określoną premię. Premia jest obliczana jako iloczyn sumy wpłat w danym roku i określonego współczynnika procentowego. Wartość procenta służącego do obliczenia premii zależy od roku oszczędzania – w każdym kolejnym roku procent premii rośnie oraz liczby zgłoszonych dzieci – wyższe procenty im więcej zgłoszonych dzieci.

Zatem po kolei:

1) Co trzeba zrobić, aby przystąpić z promocji?

Aby przystąpić do promocji, trzeba przede wszystkim posiadać konto osobiste PLN w Nest Banku. Wystarczy wtedy zawrzeć umowę o konto Rodzinne Oszczędności, oraz złożyć deklarację o przystapieniu do promocji, w tym zaakceptować warunki regulaminu (link poniżej). Trzeba także wyrazić zgodę na przetwarzanie danych osobowych. Co istotne, zgoda musi być cały czas aktualna w okresie korzystania z promocji. W razie jej wycofania, nie można uzyskać premii.

Przystępując do promocji trzeba określić Deklarowaną Kwotę wpłaty i deklarowany czas oszczędzania (5, 10 lub 15 lat). Można zadeklarować minimum 50 PLN miesięcznie i w zależności od deklarowanego okresu oszczędzania maksymalnie 600 PLN (dla 5 lat), 300 PLN (dla 10 lat) lub 200 PLN (dla 15 lat). W regulaminie nie ma przewidzianych istotnych konsekwencji w razie niedotrzymania deklarowanego czasu oszczędzania. Jedyną konsekwencją będzie “zresetowanie” liczby lat oszczędzania skutkujące istotnie niższą premią. Jak zobaczysz w tabeli premii (nieco niżej), współczynnik procentowy premii istotnie rośnie pomiędzy 5. i 6. oraz 10. i 11. rokiem oszczędzania. Z drugiej strony, im dłuższy deklarowny okres tym mniejsza możliwa wpłata premiowa.

2) Jakie warunki trzeba spełnić, aby uzyskać premię?

Premia jest przyznawana i wypłacana corocznie, po każdym zakończonym Roku Oszczędzania (czyli roku liczonym od miesiąca pierwszej wpłaty). Oczywiście przez cały rok muszą być spełnione warunki przystąpienia do promocji (konto w Nest Banku i zgody marketingowe).

Przede wszystkim jednak konieczne jest:

- wpłacanie co najmniej Deklarowanej Kwoty przez co najmniej 11 miesięcy (czyli raz można nie wpłacić);

- utrzymywanie saldo na koncie w wysokości nie niższej niż suma dokonanych wpłat.

O ile pierwszy warunek jest dość oczywisty, to drugi wymaga chwili zastanowienia. Oznacza, że aby korzystać do końca z promocji, cały czas trzeba utrzymywać na koncie wszystkie dokonane wpłaty (precyzyjnie, deklarowane wpłaty – można wpłacić też więcej, chociaż nie ma to większego sensu wobec oferowanego oprocentowania). W efekcie, po upływie pewnego czasu oszczędzania, trzeba trzymać dość dużą kwotę na dość niskim oprocentowaniu w zamian za premię naliczaną tylko od kwoty wpłat w danych roku. Jest to częściowo zrekompensowane przez rosnące współczynniki premii, ale warto to sobie dobrze przeliczyć po kazdym roku.

3) Jaką premię można uzyskać?

Wysokość premii zależy od tego, który to jest Rok Oszczędzania. Jak widać premia dość istotnie rośnie w miarę coraz dłuższego czasu oszczędzania. Jest także przewidziana premia w zależności od liczby posiadanych małoletnich dzieci – w końcu to konto Rodzinne Oszczędności. Liczbę dzieci trzeba udokumentać – można to zrobić poprzez przedstawienie skróconych odpisów aktów urodzenia, dowodów lub paszportów dzieci, legitymacji szkolnej lub karty dużej rodziny.

4) Czy to się opłaca?

Okazuje się, że tak. Jako przykład weźmy wariant wpłaty 200PLN co miesiąc na 15 lat w sytuacji, w której masz dwójkę dzieci. W całym okresie założyliśmy oprocentowanie podstawowe na poziomie 1,2% p.a. Tabela zwrotów będzie wyglądała jak poniżej:

| Rok oszczedzania | Procent premii (dwoje dzieci) | Suma wplat w danym roku (PLN) | Premia (PLN) | Saldo na koniec roku (PLN) | Srednie saldo w ciągu roku (PLN) | Odsetki netto (PLN) | Efektywne oprocentowanie |

|---|---|---|---|---|---|---|---|

| 1 | 4% | 2400 | 96 | 2400 | 1200 | 12 | 9.0% |

| 2 | 5% | 2400 | 120 | 4800 | 3600 | 35 | 4.3% |

| 3 | 6% | 2400 | 144 | 7200 | 6000 | 58 | 3.4% |

| 4 | 7% | 2400 | 168 | 9600 | 8400 | 82 | 3.0% |

| 5 | 8% | 2400 | 192 | 12000 | 10800 | 105 | 2.7% |

| 6 | 14% | 2400 | 336 | 14400 | 13200 | 128 | 3.5% |

| 7 | 15% | 2400 | 360 | 16800 | 15600 | 152 | 3.3% |

| 8 | 16% | 2400 | 384 | 19200 | 18000 | 175 | 3.1% |

| 9 | 17% | 2400 | 408 | 21600 | 20400 | 198 | 3.0% |

| 10 | 18% | 2400 | 432 | 24000 | 22800 | 222 | 2.9% |

| 11 | 24% | 2400 | 576 | 26400 | 25200 | 245 | 3.3% |

| 12 | 25% | 2400 | 600 | 28800 | 27600 | 268 | 3.1% |

| 13 | 26% | 2400 | 624 | 31200 | 30000 | 292 | 3.1% |

| 14 | 27% | 2400 | 648 | 33600 | 32400 | 315 | 3.0% |

| 15 | 28% | 2400 | 672 | 36000 | 34800 | 338 | 2.9% |

Jak widać efektywne oprocentowanie, zwłaszcza na początku jest znacznie powyżej zwykłych kont oszczędnościowych. W miarę upływu czasu efektywne oprocentowanie spada, jednak rzadko kiedy jest to poziom poniżej 3% (a najniższy poziom to 2,7%), więc cały czas jest to oprocentowanie powyżej rynkowego. Minusem jest oczywiście dość ograniczona kwota od jakiej jest ono naliczane. Z drugiej strony, wybierając wariant 600 PLN miesięcznie przez 5 lat też nie wygląda to źle. Przykładowo (przy innych założeniach prezentowanych powyżej), w 4 roku uzyskasz oprocentowanie efektywne 3% od średnio 25 tys. PLN.

Co więcej konstrukcja oprocentowania zmiennego powoduje, że przynajmniej teoretycznie, jeśli wzrośnie oprocentowanie na innych kontach oszczędnościowych (co będzie wynikiem tzw. podniesienia stóp procentowych) to na koncie Rodzinne Oszczędności także powinno wzrosnąć.

UWAGA!

Przy założeniu, że masz mniej dzieci lub ich nie zgłosisz, efektywne oprocentowanie w pierwszym roku wyniesie już tylko 5%, a w 5. roku jedynie 2,3%, więc już nie tak atrakcyjnie.

UWAGA2!

Jeśli wartość premii przekroczy 760 PLN w danym roku, premia zostanie obciążona podatkiem 10% od całości nagrody. Podatek pobierze bank i wyśle Ci na koniec roku kalendarzowego PIT do rozliczenia.

Jak założyć konto?

Konto Nest Oszczędności to oferta dla klientów którzy już mają, albo założą konto osobiste. Jeśli jesteś już klientem, możesz założyć konto poprzez system bankowości internetowej. Natomiast jeśli nie jesteś jeszcze klientem Nest Banku – możesz skorzystać z linku poniżej, aby założyć konto online.

>>> Załóż Konto w Nest Banku i aktywuj konto oszczędnościowe <<<

Założenie i aktywacja konta osobistego jest możliwa na 4 sposoby:

- poprzez wideoweryfikację (potrzebujesz dowodu osobistego oraz komputera z kamerą i mikrofonem);

- przelew weryfikacyjny z innego banku;

- poprzez kuriera po złożeniu wniosku online;

- wizyta w oddziale po złożeniu wniosku online;

Konto Nest Oszczędności – nasza opinia

W naszej ocenie konto oszczędnościowe Nest Bank to przyzwoita oferta. Nie jest może bardzo konkurencyjna w stosunku do najlepszych ofert kont oszczędnościowych, może jednak stanowić niezłe uzupełnienie jeśli szukasz jednocześnie atrakcyjnej lokaty (Nest Lokata Witaj) i darmowego konta osobistego. Warto uważać, żeby nie ulokować środków w przedziale 50-56,25 tys. PLN, ponieważ niższe oprocentowania spowoduje spadek odsetek w stosunku do ulokowania 50 tys. PLN. Ponadto trzeba pamiętać, aby uruchomić konto na początku miesiąca, aby wydłużyć okres korzystania z promocyjnego oprocentowania.

Konto Nest Rodzinne Oszczędności – nasza opinia

Konto Nest Rodzinne Oszczędności to bardzo specyficzny produkt. Nie jest to typowe konto oszczędnościowe, więc wymaga nieco innego podejścia i z pewnością nie jest dla każdego. Kiedy powinieneś rozważyć założenie tego konta?

- jeśli masz dość dobrą sytuację finansową oraz faktycznie chcesz i możesz oszczędzać długoterminowo – przyzwoite efektywne oprocentowanie;

- masz dzieci, im więcej tym lepiej – ich zgłoszenie bardzo poprawia ekonomikę tego produktu dla klienta;

- jeśli nie masz wystarczająco silnej motywacji, bo pomimo finansowych możliwości naprawdę regularnie oszczędzać – ten produkt w pewnym sensie wymusi to na Tobie.

Kiedy nie warto?

- lubisz aktywnie szukać możliwości ulokowanie istotnych środków;

- nie lubisz “wiązać” się na długo z jednym produktem;

Jeśli chcesz zobaczyć inne konta oszczędnościowe, sprawdź nasz ranking kont oszczędnościowych.

Źródło obrazków: Strona Nest Banku.