Opłaty za prowadzenie konta bankowego. Jak uniknąć niespodzianek finansowych?

Posiadanie konta bankowego dzisiaj jest kwestią tak podstawową, jak to, że każdy ma telefon komórkowy lub adres e-mailowy. Czasem z różnych powodów posiadamy ich kilka. Jakie są opłaty za prowadzenie konta bankowego? Czy na wszystkie zwracamy uwagę i czy możemy je zredukować do niższego poziomu?

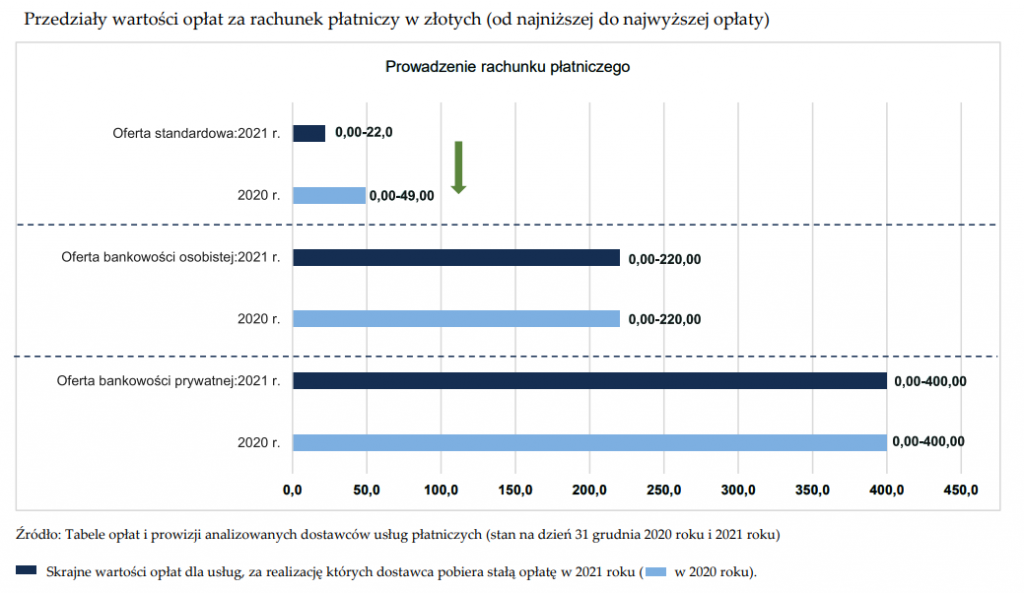

Z analizy NBP opublikowanej w sierpniu 2022 r. dotyczącej ofert kont płatniczych dla klientów indywidualnych w 42 bankach i SKOK-ach wynika, że miesięczna opłata za prowadzenie standardowego rachunku wahała się od 0,00 zł do 22,00 zł. NBP przeprowadza co roku analizę opłat i prowizji związanych z prowadzeniem rachunków bankowych. Raport ukazuje się w na przełomie sierpnia i września, a dotyczy roku poprzedniego. Najaktualniejsze dane obecnie dotyczą roku 2021.

Rodzaje kont bankowych

Zasadniczo mówiąc “konto bankowe” mamy na myśli kilka pojęć:

- Konto osobiste – podstawowy rachunek płatniczy zwany również kontem bieżącym, który pozwala na codzienne zarządzanie swoimi finansami. Na co dzień umożliwia on nam dokonywanie wpłat, wypłat, przelewów, płatności kartą, czy korzystanie z bankomatu. Jest to podstawowy instrument finansowy do odbierania wynagrodzenia, opłacania rachunków, czy też zarządzania środkami finansowymi.

- Konto oszczędnościowe z kolei to rodzaj rachunku bankowego, które jest wyżej oprocentowane niż poprzednie. W swoim zamyśle ma pozwalać na gromadzenie oszczędności. Cechy na dwie. Po pierwsze wyższe oprocentowanie, a po drugie ograniczoną liczbę transakcji, które można wykonać w ciągu miesiąca. Ma to zachęcić właśnie do oszczędzania, a nie codziennego korzystania z konta.

- Konto firmowe z kolei jest przeznaczone dla firm i osób prowadzących działalność gospodarczą. Służy on do przeprowadzania transakcji biznesowych. Chodzi głównie o odbieranie płatności od klientów, opłacanie dostawców, wynagrodzeń pracowników czy podatków. Konto firmowe pozwala na wyraźne oddzielenie finansów osobistych od firmowych w przypadku jednoosobowej działalności gospodarczej, mimo że w większości przypadków jego założenie nie jest obowiązkowe.

- Konto walutowe to rodzaj rachunku płatniczego umożliwiający przechowywanie środków w różnych walutach. Jest to szczególnie przydatne dla osób często podróżujących, prowadzących działalność gospodarczą za granicą lub inwestujących w aktywa denominowane w innych walutach. Konto walutowe pozwala na unikanie kosztów związanych z wymianą walut oraz korzystanie z korzystniejszych kursów wymiany oferowanych przez bank.

Co składa się na koszt prowadzenia konta?

Na prowadzenie rachunku płatniczego nie składa się tylko opłata za prowadzenie rachunku. Szczególnie że często akurat ta pozycja wynosi zero zł, szczególnie w przypadku konta osobistego. Ponadto jednak mogą występować różnego rodzaju opłaty i prowizje. Oto niektóre z nich:

- Opłata za obsługę konta bankowego: jest to zwykle miesięczna opłata pobierana przez bank za utrzymanie konta. Czasem klienci są zwolnieni z niej zwolnieni za dokonywanie pewnego minimalnego miesięcznego wpływu środków na konto albo utrzymywanie odpowiedniego salda.

- Opłaty za przelewy: oferty prowadzenia rachunków mogą zawierać w sobie opłaty za niektóre rodzaje przelewów. Dodatkowe opłaty występują najczęściej przy przelewach zagranicznych, ekspresowych czy realizowanych w walutach innych niż waluta konta. W przypadku przelewów krajowych niektóre banki oferują limit przelewów bankowych w ciągu dnia lub miesiąca. Zazwyczaj przelewy dokonywane telefonicznie lub w placówce banku są zwykle odpłatne. Także konta firmowe mogą posiadać limit darmowych przelewów w miesiącu lub dodatkowo obciążać comiesięczne opłaty podatkowe i na ZUS.

- Opłaty za wypłaty z bankomatów: banki mogą pobierać opłaty za wypłaty gotówki z bankomatów, szczególnie jeśli korzystasz z bankomatu innego banku lub dokonujesz wypłaty za granicą.

- Opłaty za obsługę karty płatniczej: do rachunku podstawowego bank wydaje zwykle jedną kartę, choć nie jest to często obowiązkowa opcja. Bank pobierają opłatę za obsługę karty debetowej lub kredytowej.

- Opłaty za przekroczenie limitu debetowego: jeśli korzystasz z limitu debetowego na koncie osobistym, bank może pobierać opłaty za jego udzielenie oraz odsetki za skorzystanie z tej usługi.

- Opłaty za informacje i powiadomienia: może się czasem zdarzyć, że bank pobierać będzie dodatkową opłatę za wysyłanie powiadomień SMS, papierowych wyciągów bankowych lub informacji o przelewach realizowanych na życzenie klienta.

Warto przeanalizować roczny wyciąg ze swojego rachunku bankowego biorąc pod uwagę wszelkie prowizje, które są pobierane przez nasz bank. Może się bowiem okazać, że niepotrzebnie przepłacamy tylko z tego powodu, że nie rozpatrywaliśmy zmiany operatora naszych transakcji bezgotówkowych, czyli banku.

Na czym polegają promocje bankowe?

Zakładając nowe konto warto zamiast wizyty w placówce bankowej, warto skorzystać z jednego z pośredników, którzy zajmują się promocjami bankowymi. Dzięki temu możemy w zamian za założenie nowego konta bankowego otrzymać nagrodę, często pieniężną.

Promocje bankowe za założenie konta to zachęta dla potencjalnych klientów do otwarcia rachunku bankowego. Banki oferują różne korzyści:

- Premia pieniężna: najbardziej atrakcyjna zwykle jest premia pieniężna za założenie konta. Kwota premii może się różnić w zależności od banku i rodzaju konta. Aby otrzymać premię, zwykle należy spełnić określone wymagania, takie jak dokonywanie minimalnego miesięcznego wpływu na konto, utrzymanie pewnego salda czy wykonanie określonej liczby transakcji w ciągu pierwszych kilku miesięcy.

- Promocyjne oprocentowanie: możemy spotkać się z wyższym oprocentowaniem przez pewien czas po podpisaniu umowy na prowadzenie rachunku bankowego. Po zakończeniu tego okresu oprocentowanie wraca do standardowego poziomu.

- Zwrot opłat: bank może oferować zwrot opłat za korzystanie z określonych usług, np. zwrot prowizji za wypłaty z bankomatów innych banków.

- Programy lojalnościowe i bonusy: niektóre banki oferują programy lojalnościowe lub bonusy, takie jak punkty, które można wymieniać na nagrody czy zniżki na produkty i usługi partnerów banku. Czasem możemy wziąć udział w losowaniach nagrody rzeczowej jak konsole, hulajnogi, czy skutery.

- Produkty i usługi dodatkowe: czasem otrzymamy dostęp do dodatkowych produktów lub usług bezpłatnie, lub w promocyjnych cenach, takie jak ubezpieczenia, karty kredytowe czy dostęp do specjalistycznych usług doradczych.

Warto zwrócić uwagę, że promocje bankowe za założenie konta zawsze mają warunki i ograniczenia, więc przed podjęciem decyzji należy dokładnie sprawdzić szczegóły takiej promocji.

Alternatywy dla konta bankowego

Na kontach bankowych w polskim systemie finansowym świat się nie kończy. Jako że warto posiadać przynajmniej jedno tradycyjne konto bankowe, warto także rozejrzeć się za istniejącymi alternatywami. Ułatwią nam one szczególnie dokonywanie płatności za granicą, ale także realizowanie różnego typu transakcji on-line.

Alternatywy dla konta bankowego mogą obejmować różne rozwiązania finansowe, które pozwalają na przechowywanie, zarządzanie i przesyłanie pieniędzy bez posiadania tradycyjnego konta bankowego. Oto niektóre z nich:

- Portfele elektroniczne (e-wallets): portfele elektroniczne, takie jak PayPal, Skrill, Wise i inne, pozwalają na przechowywanie pieniędzy w formie elektronicznej. Umożliwiają one przeprowadzanie transakcji online, płatności w sklepach czy wysyłanie pieniędzy innym użytkownikom tego samego portfela.

- Banki międzynarodowe: niektóre z instytucji międzynarodowych oferujących portfele elektroniczne są także bankami posiadającymi oficjalną licencję. Przykładem takiego banku jest Revolut. Wywodzący się z Wielkiej Brytanii Revolut otrzymał Europejską Licencję Bankową od Banku Litwy i Europejskiego Banku Centralnego.

- Karty przedpłacone: karty takie jak paysafecard czy karty podarunkowe umożliwiają dokonywanie płatności online lub w sklepach stacjonarnych czasem bez konieczności podawania danych osobowych, czy bankowych. Karty te można doładować określoną kwotą, która jest następnie dostępna do wykorzystania.

- Kryptoportfele: pozwalają one na przechowywanie, odbieranie i wysyłanie kryptowalut, takich jak Bitcoin, Ethereum czy Litecoin. Kryptowaluty są czasem, choć wciąż bardzo rzadko akceptowalne jako forma płatności w sklepach online lub w nielicznych sklepach stacjonarnych albo przy okazji eventów.

- Konta bankowe za granicą: jako obywatele Unii Europejskiej, mamy możliwość do zakładania kont bankowych także w innych krajach strefy Schengen. Często jednak będzie konieczna wizyta osobista.

Każda z tych alternatyw ma swoje wady i zalety, a niektóre z nich mogą nie być dostępne lub akceptowane we wszystkich sytuacjach.