Jak obliczyć zysk z lokaty lub na koncie oszczędnościowym?

Chcesz wiedzieć jak obliczyć zysk z lokaty albo na koncie oszczędnościowym? Szukasz kalkulatora zysku na lokacie? Jesteś we właściwym miejscu – odpowiedzi znajdziesz w tym wpisie.

Jeśli korzystasz z naszego kalkulatora zysku z lokaty, dlaczego by nie polubić naszej strony na FB?

Podstawowe parametry

Podstawowe dane jakie potrzebujesz, żeby obliczyć zysk z inwestycji (w tym lokaty albo konta oszczędnościowego) to czas trwania i oprocentowanie nominalne. Dodatkowo, zazwyczaj trzeba też uwzględnić okres kapitalizacji odsetek, a niestety zawsze trzeba odliczyć wartość podatku od zysków kapitałowych (podatek Belki).

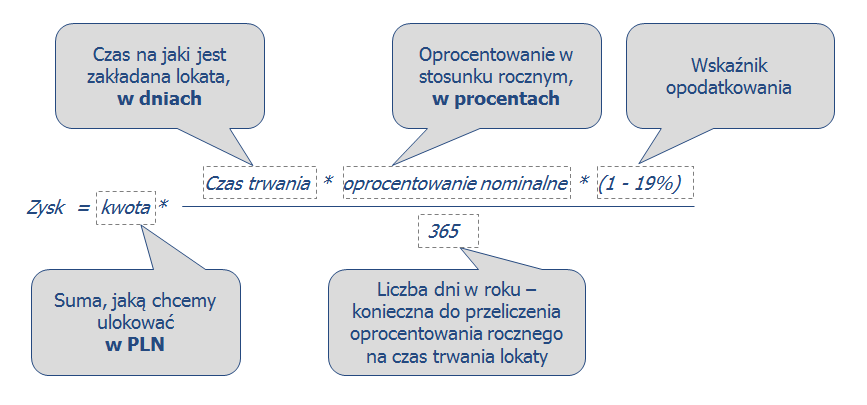

Najważniejszym parametrem jest oczywiście kwota, jaką chcesz ulokować. Im więcej tym oczywiście proporcjonalnie większy będzie zysk z lokaty.

Drugim najważniejszym parametrem jest oprocentowanie nominalne. Banki standardowo podają je w stosunku rocznym (lub wyraźnie to zaznaczają, jeśli jest inaczej, ale to się praktycznie nie zdarza). Oczywiście będzie trzeba je przeliczyć na rzeczywisty czas trwania (o tym poniżej). Aby obliczyć rzeczywiste oprocentowanie roczne, musisz jeszcze uwzględnić podatek od zysków kapitałowych (podatek Belki) w wysokości 19%. W tym celu wystarczy pomnożyć nominalną stopę oprocentowania przez wskaźnik 0,81. Podatek Belki będzie automatycznie obliczony i pobrany przez bank – nie trzeba się martwić jego rozliczeniem w PIT-cie.

Trzecim najważniejszym parametrem jest czas trwania lokaty lub inwestycji na koncie oszczędnościowym. Pokazuje on, jak długo pieniądze będą “pracowały”, Im dłużej, tym proporcjonalnie więcej zysku przyniosą. W przypadku konta oszczędnościowego nie ma oczywiście określonego czasu trwania, dlatego przyjmij okres np. czas trwania promocyjnego oprocentowania lub czas, aż te oszczędności będą Ci potrzebne.

Jak obliczyć zysk z lokaty?

Jeśli znasz powyższe parametry, obliczenie zysku z lokaty jest już bardzo proste, wystarczy podstawić odpowiednie wartości do wzoru:

Jak obliczyć zysk z konta oszczędnościowego?

Analogicznie, dla konta oszczędnościowego zamiast czasu trwania lokaty, przyjmij po prostu swój “okres inwestycji”. Warto przy tym zrobić dwie uwagi odnośnie obliczania zysku z konta oszczędnościowego.

Po pierwsze, konta oszczędnościowe coraz częściej mają ograniczony okres, w którym warto z nich korzystać. Najlepsze konta oszczędnościowe mają promocyjne oprocentowanie na 3-4 miesiące. Po upływie tego czasu ich oprocentowanie spada. Jeśli aktywnie zarządzasz swoimi oszczędnościami (do czego gorąco zachęcamy), po tym okresie należy szukać najczęściej nowych możliwości. W takich przypadkach, aby obliczyć zysk z konta oszczędnościowego, załóż po prostu ten okres promocyjny, jako czas trwania swojej inwestycji we wzorze powyżej.

Konto oszczędnościowe, w przeciwieństwie do lokaty daje pewną elastyczność w zarządzaniu środkami. W szczególności można łatwo zwiększać, a z pewnym ograniczeniem (opłaty za przelewy poza 1. w miesiącu!) zwiększać kwotę inwestycji. W efekcie obliczenie zysku na koncie oszczędnościowym może być nieco trudniejsze. Ze względu na tę elastyczność banki stosują najczęściej dzienną kapitalizację odsetek (o kapitalizacji poniżej). Dlatego dla pełnej precyzji powyższy wzór powinien zakładać dzienny okres inwestycji. Nasz kalkulator zysku z konta oszczędnościowego posiada możliwość wyboru opcji kapitalizacji dziennej.

Natomiast jeśli często zmieniasz kwotę inwestycji, niestety musisz obliczyć zysk dla każdego okresu przez który tak kwota jest niezmienna (poza zmianą związaną z kapitalizacją). Jako przykład załóżmy, że 1. dnia miesiąca przelejesz na konto 1.000 PLN, a 15. dnia przelejesz jeszcze 500 PLN. Jeśli chcesz obliczyć zysk w danym miesiącu, musisz najpierw obliczyć zysk od 1.000 PLN przez 15 dni, a następnie do kwoty na koniec pierwszego okresu dodać 500 PLN od takiej sumy (czyli 1500 PLN powiększone o odsetki za pierwszy okres) obliczyć zysk za drugi okres.

Co to jest kapitalizacja?

Kapitalizacja oznacza częstotliwość z jaką są naliczane odsetki w ramach lokaty. Przykładowo, jeśli masz lokatę trzymiesięczną, z kapitalizacją co miesiąc, po miesiącu odsetki (oczywiście należne tylko za ten miesiąc) zostaną uwzględnione w kwocie lokaty na następny miesiąc. To tak jakbyś założył/a 3 automatycznie odnawiające się lokaty. Co do zasady, im częstsza kapitalizacja tym lepiej.

Dzięki temu odsetki zarobione przez pierwszy miesiąc, pracują już w kolejnych (i zarabiasz też odsetki od odsetek). Jednak biorąc pod uwagę dość niskie stopy obecnie, nie zmienia to istotnie zysku z lokaty. Ciekawostką, w przypadku lokat niestety już bardziej historyczną, jest kapitalizacja dzienna,. Była ona bardzo rozpowszechniona do 2015 r. w ofertach bankowych. Służyła do wykorzystywania luki w przepisach o podatku bankowych i zmniejszania dzięki temu podatku. Obecnie luka została już zlikwidowana, więc i uzasadnienie dla kapitalizacji dziennej w zasadzie zniknęło. Dość często zdarza się jednak kapitalizacja dzienna na kontach oszczędnościowych. Takie oferty są oczywiście bardziej korzystne niż te z kapitalizacją miesięczną.

Co jeśli chcę założyć lokatę z oprocentowaniem zmiennym?

W takiej sytuacji nie da się dokładnie obliczyć zysku z lokaty – oprocentowanie nie jest dokładnie znane. Jako przybliżenie, można przyjąć, że zmienna część oprocentowania – prawdopodobnie stopa WIBOR utrzyma się w całym okresie na obecnym poziomie.

Jeśli chcesz samodzielnie obliczyć zysk z lokaty lub konta oszczędnościowego, ściągnij kalkulator w Excelu.

Jeśli wiesz już, jak wybrać lokatę albo konto oszczędnościowe, zapraszamy do naszych rankingów lokat i konto oszczędnościowych: